26uuu新地址 滥用贷利率踩刹车!多家银行上调至3%以上,有东说念主极限操作赶“2字头”末班车

开首:期间周报-期间在线26uuu新地址

图片开首:图虫创意

图片开首:图虫创意

银行滥用贷利率的“内卷式”竞争,或将告一段落。

期间财经从业内多方了解到,部分银行自4月1日起上调个东说念主滥用贷产物利率。“4月1日起,我行不再披发年化利率低于3%的滥用贷款。”有银行信贷东说念主士如斯示意,“对于已签约但没支款的客户,4月1日前必须支款,不然利率优惠券将弗成使用。”

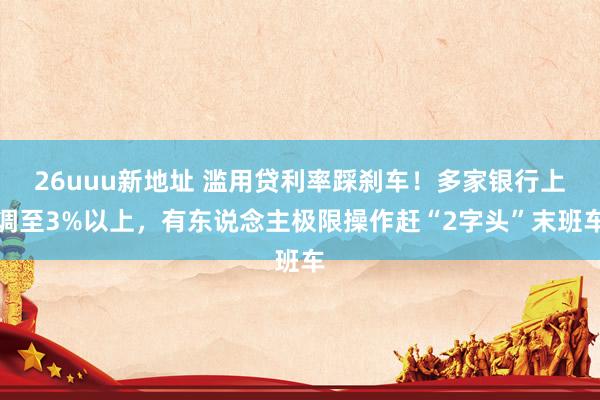

招商银行APP 4月1日最新走漏,该行的个东说念主滥用贷产物“闪电贷”年化利率当今已调至3.4%,此前在各式优惠券的重复下,该产物利率曾一度下探至2.58%;中国银行APP 4月1日走漏,该行的“中银E贷”年化利率调至3.1%,此前该产物年化利率曾为2.85%。

jk黑丝部分城商行也作念出鼎新,宁波银行宁来花小门径4月1日走漏,该行“宁来花·径直贷”产物的新客专享利率已调至3%。此前,该行新用户初度借款再重复专属优惠券,年利率一度可低至2.49%。

本年以来,银行滥用贷利率一度卷至“2字头”,利率下限的不停刷新刺激了滥用者的贷款关心。不外,在二季度驾临之际,这场银行间的利率大战或将在尖锐化之时按下暂停键。

“通盘利率低于3%的滥用贷宣传一皆撤退,也有不少用户都聚首在昨天(3月31日)提额,这几天共事连夜修改宣传页面,忙到爆炸。”一位银行业东说念主士告诉期间财经。

3月31日,仍有银行趁着“低利率终末一天”经受客源。“如需要请务必在3月31日前关系我!”“利率优惠26uuu新地址,仅限今天。”多位银行客户司理赶在4月到来之前加紧营销。

“闪电贷”利率已上调至3%以上。图片开首:招行APP

“闪电贷”利率已上调至3%以上。图片开首:招行APP

滥用者极限操作,赶上利率“2字头”末班车

“昨天(3月31日)晚上十极少央求,秒提了20万元,臆想本年不会再有这样低(的利率)了。”4月1日,来自浙江的李先生告诉期间财经,我方31日晚上在某银行线上央求了一笔年化利率2.58%、额度20万元的滥用贷款,“这(利率)可比房贷车贷低多了,我还是不雅望了很久,客户司理辅导我4月就要3%以上,我就攥紧时分提额了。”

想要赶上“2字头”利率末班车的不啻李先生一东说念主。4月1日,来自广州的周女士向期间财经示意,她在昨晚刚刚提交某家银行的滥用贷线上央求,“不外,当今还没放款,还在东说念主工审核当中,用完利率优惠券后唯有2.58%,终末贷了20万。”

对于这笔贷款资金的用途,周女士则示意,我方家东说念主有买车的狡计,“在想考给家东说念主去买车,把买车的钱给咱们去还房贷。”

事实上,伴跟着一系列金融促滥用战略的落地,脚下个东说念主滥用贷战略正在捏续放宽,繁密滥用者在低利率刺激下初始关注滥用贷产物。

央行2月发布的《2024年四季度金融机构贷款投向统计评释》数据走漏,阻抑2024末,我国不含住房贷款的个东说念主滥用贷余额已达21.01万亿元,全年加多1.24万亿元,同比增长6.2%,滥用贷畛域处于较高水平。

周女士向期间财经形色,最近滥用贷产物热度很高,我方身边有不少一又友在相干怎样操作,以至“从来不关注滥用贷的东说念主,都还是初始打滥用贷的观念了。”

此前3月末,国度金融监督处分总局崇拜下发的《对于发展滥用金融助力提振滥用的见告》明确漠视,个东说念主滥用贷款自主支付的金额上限可阶段性从30万元升迁至50万元,个东说念主互联网滥用贷款金额上限可阶段性从20万元升迁至30万元;贷款期限可阶段性由不跨越5年延伸至不跨越7年。

上述新政落地后,多家银行均已于3月末进行贷款提额、延期等鼎新行为。据期间财经此前报说念,新政落地后,在额度方面,对于温情条款的部分客户,有银行提供个东说念主信贷额度最高达到100万元;除此除外,还有银行针对个东说念主滥用贷签约、支用推出多重奖励。

但值得持重的是,战略的放宽同样带来了一系列风险。低利率眩惑之下,在各大酬酢平台上,不乏有滥用者想要从银行套取滥用贷资金,用于投资或进行债务置换。

在业内东说念主士看来,个东说念主滥用贷款利率过低可能产生一些负面作用。中国金融智库特邀相干员余丰慧在收受期间财经采访时称,“低于3%的贷款利率可能无法遮盖银行的资金资本和风落魄抑资本,昙花一现,会影响银行的盈利能力及财务踏实性;过低的利率也可能激发阛阓过度假贷的风险,加多坏账率。”

在余丰慧看来,银行这次脱手鼎新滥用贷利率,一方面是为了确保本人业务的可捏续性,另一方面亦然反应监管要求,防护金融系统性风险的发生。这一举措有助于规范阛阓竞争,幸免恶性价钱战,并同样资金流向更有后果的领域。

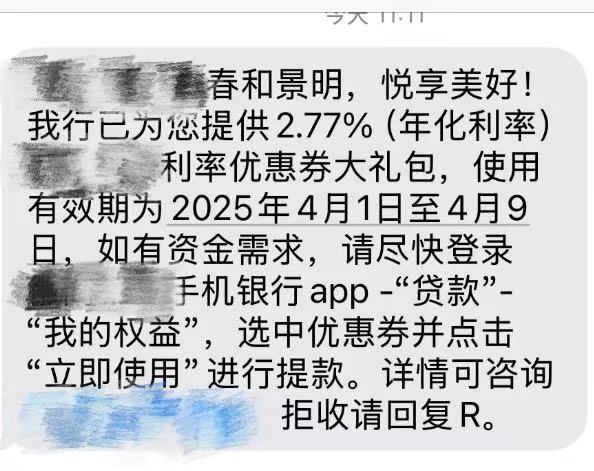

值得关注的是,期间财经发现,在多家银行上调滥用贷利率的同期,当今仍有银行针对部分客户小范围披发优惠券,利率持续保捏在3%以下。有滥用者向期间财经示意,4月1日,其仍然收到了华东地区一家区域性股份制银行披发的利率优惠券大礼包,该行称提供年化利率2.77%的滥用贷产物,使用有用期为2025年4月1日~4月9日。

图片开首:受访者供图

图片开首:受访者供图

在业内东说念主士看来,滥用贷“价钱战”不可捏续,“内卷式”竞争或将降温。“坚捏利率遮盖资本和风险,是贷款订价的基本逻辑,是金融机构交易可捏续发展的基本要求。‘内卷式’廉价竞争不仅扰乱了阛阓竞争秩序,何况可能直导致银行机构净息差进一步收窄、潜在风险增大,影响金融体系的安全与踏实性。”浙江钱塘江金融研修院特邀相干员李庚南向期间财经说说念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李琳琳 26uuu新地址