38ab.com 商汤减重

38ab.com

38ab.com

时隔1个多月后,商汤组织架构养息的靴子,终于落地。

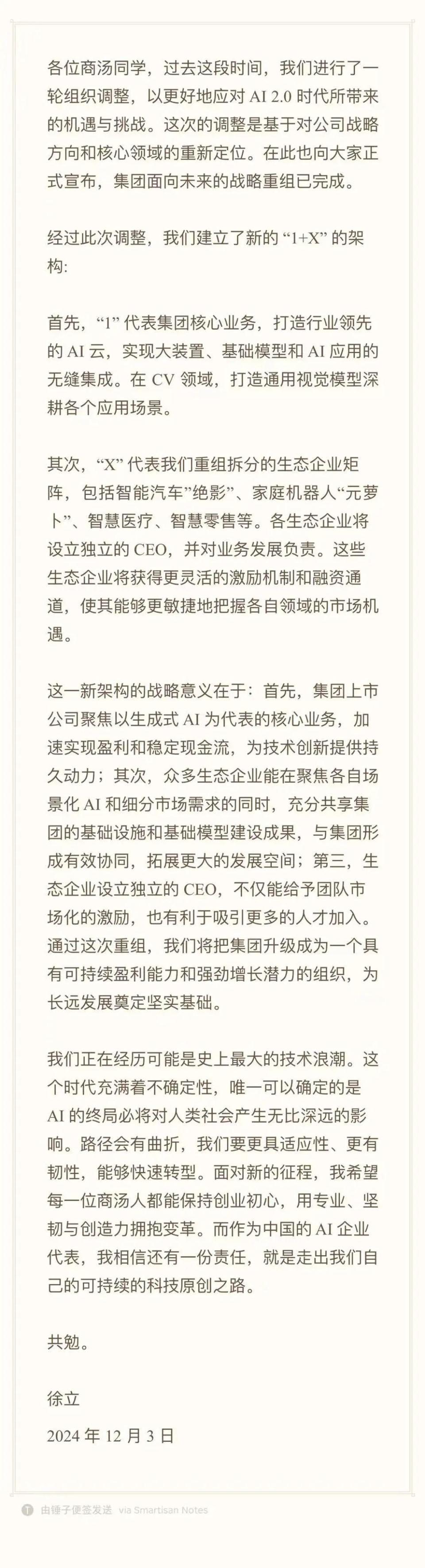

12月3日晚,商汤科技董事长兼CEO徐立发布里面信,晓示商汤科技将建立“1+X”架构:行为“1”的AI云以及通用视觉模子,将成为公司改日的中枢业务;行为“X”的智能汽车“绝影”、家庭机器东谈主“元萝卜”、理智医疗、理智零卖等,将重组拆分为商汤的生态企业矩阵,并允许这些生态业务零丁遐想,不错自主面向外部融资乃至上市等。

商汤组织养息里面信

跟着“1+X”架构的出台,商汤的此番计谋重组也宣告淡雅完成,在组织干系上从一家AI 1.0的公司,转型成为一家瞄向大模子的AI 2.0公司。

成立十年来,上述对主营业务的重新区分,号称商汤有史以来的最大一次转型,其认识直奔盈利而去。

徐立曾对外皮现说,商汤正在靠两条腿走向盈利,一条腿是传统AI,技巧老到,遏抑裁汰成本、拓展商场(包括国际商场),聚焦利润孝顺;另一条腿是新一代的AI大模子,方针是盈亏均衡,这条腿增长很快,且能看获取改日。前者保证商汤“走得够快”,后者保证“走得够远”。

最新一期财报阐扬,为徐立重新区分主营业务的有运筹帷幄,提供了更多劝服力。2024年上半年,商汤总收入17.4亿元,同比增长21.4%。重新区分的三伟业务中,生成式AI收入10.5亿元,同比大幅增长255.7%,占比超六成,已成为无可争议的公司主导业务。与此同期,2024年上半年,商汤归天同比减少21.2%至24.8亿元。

行为AI 2.0期间的凫水儿,ChatGPT发布之初,OpenAI估值还只消29亿好意思元,短短三年不到, OpenAI的估值已飙涨至1570亿好意思元。

更遑急的是,跟着生成式AI居品的连接发展,其远景还将连接鼓舞OpenAI估值进一步攀升。盘考机构IDC给出的臆度提到,2027年全球生成式AI的商场边界将接近1500亿好意思元,复合增长率可达85.7%。

没东谈主舍得袪除一个千亿好意思元的蓝海,商汤也不例外。

大模子技巧遏抑迭代下的AI,正化身一头并吞资源的怪兽,拉动生成式AI行业进入了一场资源比拼战。

进入2024年,大模子行业的最新变化之一是,模子技巧迭代基本停滞,模子调优门道从Scaling Laws程序定律,转向RL强化学习,其中代表事件即是GPT-o1的发布。

这也意味着,行业暂时告别算法主导,最先转向数据和算力主导。徐立近期在接纳采访时所说,生成式AI期间除了模子的通用性除外,最大的特色是成本结构由“研发东谈主员密集型”移动为“算力资源密集型”。

商汤董事长兼CEO徐立38ab.com

为了幸免在这场算力资源竞赛中掉队,10月份,OpenAI完成一轮高达66亿好意思元的新融资。11月份,Anthropic拿下亚马逊40亿好意思元的追加投资。那些实力不济的大模子玩家,在这场烧钱游戏中,或者被淘汰出局,或者被大厂收编。

在这场竞赛中,TS伪娘商汤的解法是,借助组织架构养息,走上聚焦资源主攻生成式AI的谈路,无疑是一种愈加切合本身骨子的求实礼聘。

主不雅上,靠近需要重金参加的生成式AI,难以分出更多资源支撑生态业务发展的商汤,脚下允许它们零丁运作,亦然一个分则两利的抉择:既保证了中枢主业生成式AI有更多枪弹去战争,又幸免生态业务因此错失发展良机。

在被大模子重新引发活力的自动驾驶边界,商汤“绝影”智能汽车业务,2024年上半年收入1.7亿元,同比增长100.4%。

值得看护的是,现时自动驾驶有关边界正迎来老本上涨,文远知行、地平线、小马智行等一批公司接踵在2024年完成上市。

巨屌porn被大模子带火的,除了自动驾驶边界,还有理智医疗。OpenAI CEO奥特曼、百川智能CEO王小川皆抒发过对理智医疗的生意化期待。

11月份,商汤参与组建的医疗人人就业大MaaS平台,其模子基座提供方恰是“商汤日日新·大医”基础大模子。

此时,将“绝影”智能汽车、理智医疗等业务纷繁推向老本商场,既不错使其借助外部融资力量,幸免错失成心发展机遇,又不错通过愈加商场化的零丁遐想技能,激活里面东谈主才活力,进步组织效果。

为了在生成式AI期间挣得方寸之地,商汤不是第一个对组织架构动刀的公司。

2023年4月,谷歌母公司Alphabet CEO桑达尔·皮查伊在官网发文,晓示公司将合并谷歌大脑(Google Brain)和DeepMind两大AI推行室,构成一个新部门Google DeepMind。

“Google DeepMind将通盘的东谈主才整合到一个团队当中,并在谷歌狡计资源的支撑下,有望显赫加速谷歌在AI方面的进展。”皮查伊闪现谈。

一年后的2024年3月,微软也效仿谷歌,最先组建Microsoft AI,调和科罚旗下通盘的糟蹋者AI居品和盘考职责。这是微软历史初次将通盘的糟蹋者AI业务,归集到归拢个作事部科罚。

从谷歌到微软,再到商汤,组织架构养息的一大共性,皆是为了将里面资源汇总聚焦到生成式AI上,从而进步大模子有关技巧和居品的研发效果。

不同之处在于,在应付生成式AI所带来的期间机遇眼前,商汤成了互联网巨头除外,在组织架构养息上响应最快的玩家。

行为对比的是,也曾与商汤同为AI 1.0期间明星企业的一些玩家,要么折戟IPO,要么在大模子方面被大厂甩落死后。商汤成了阿谁例外:不仅以“AI第一股”的名头登陆港交所,且顺利推出了自研的大模子和有关愚弄。

见效转型过渡的背后,离不开商汤对AI基础身手的押注,基于这一押注,商汤从一个深度学习盘考推行室,发展成为狡计机视觉的领军企业,并成长为中国逾越的AI云就业提供商之一。

早在2019年,商汤便成为国内最早一批参加通用大模子研发的厂商,并最先将大边界AI基础身手拓荒参加提上日程,徐立一手组建了算力大安设团队。

限制2024年6月,商汤东谈主工智能狡计中心AIDC的运营总算力边界突破20000 PetaFLOPS,上线GPU数目达到5.4万张,稳居行业逾越地位。

回过甚来看,商汤在AI基础身手方面的参加和通用大模子的门道礼聘,与OpenAI的发展门道基本吻合,皆在行业还不太确定之际,礼聘最初押注Scaling Laws程序定律,提前构筑起了一个相对充沛的算力池。

在鼓胀的算力资源打下面,在昔时近两年时辰内,商汤日日新大模子由1.0 版块,迭代至5.5版块,已毕了不输于GPT-4o的概括性能和及时交互体验。

如安在改日的大模子技巧迭代和居品体验上,连接保持逾越,商汤则展现着我方的另一种求实作念派。

借助计谋重组,将有限资源聚焦到生成式AI后,商汤礼聘了既作念大模子又作念愚弄的To B和To C双轮轮回策略。

在ChatGPT推出两年后,一众大模子玩家接踵找到了我方的发展策略:如月之暗面Kimi,就执意要走To C的超等APP之路;如零一万物,则礼聘袪除国内To C愚弄契机,先作念国外,在国内优先发展更易生意变现的To B边界。

财大气粗的互联网大厂,则礼聘了跟商汤访佛的To B+To C门道。但不同之处在于,商汤在C端愚弄扩充上显得更为克制和求实。

商汤的To B+To C门道,颇有点访佛企业SaaS形态,即通过To B再战争C端用户。

以金融为例,商汤金融大模子依然接踵落地中国银行、招商银行、宁波银行、上海银行、海通证券等企业客户,在匡助这些金融企业构建起大模子就业后,商汤自研的编程助手“代码小浣熊”、数字东谈主视频生成平台“如影SenseAvatar”等愚弄,也皆有了用武之地。

这是商汤应付互联网大厂竞争的私有想路。2024岁首举办的商汤年会上,徐立回忆,商汤成立之初,没东谈主信托中国公司能把东谈主脸识别作念到全球第一,合计谷歌和Facebook等互联网大厂更易见效。但后续商汤的东谈主脸识别等狡计机视觉技巧在全球各项比赛中拿下了70多个冠军,推翻了大公司更有契机作念好这项技巧的主流判断。

“这是商汤毁坏共鸣,酿成反共鸣,再平定塑造共鸣的经过。” 徐立认为,在生成式 AI 期间,商汤也能复现访佛的经过。

借助大安设,起码在算力层面,商汤已迎来了反超契机。现在,商汤已成为商场上惟逐一个零丁于互联网大厂、不输于互联网大厂的大型AI云平台。在此基础上,在商汤创立十周年之际,徐立给商汤配置了“大安设-大模子-愚弄”的三位一体计谋,奋勉于成为最懂算力的大模子就业商,和最懂大模子的算力就业商。

“大安设-大模子-愚弄”的三位一体计谋,构筑起商汤在AI 2.0期间的最强竞争力,使其对内在既作念模子又作念愚弄的双轮轮回策略之下,大致既避让模子智商遏抑进化后,许多愚弄场景可能被十足笼罩的风险,又不会错失借助愚弄强化模子基础智商的契机。

更遑急的是,当生成式AI进入“算力资源密集型”新阶段后,为了AI的普及和生意化,一众大模子厂商纷繁打起价钱战,最先了一场成本与效果的比拼。

想要裁汰大模子的坐褥和使用成本,不仅需要连合大模子来迭代和优化算力,也需要把柄算力资源的特色来迭代大模子遐想和愚弄。有着三位一体计谋加持的商汤,既不短缺搭建算力资源的实操培植,又掌抓着磨练大模子的一线心得,这使得其在对外匡助配结伴伴进步算力资源的使用效果,以及增苍劲模子的就业智商方面,皆能以尽可能低的成本,已毕尽可能高的效果移动。

靠近生成式AI这波可能是有史以来最大的科技变革波浪38ab.com,“有实力的公司信托会提前投资。”通过最新的组织架构养息,徐立提前给商汤储备起弹药库,“短期成本并不那么遑急。因为不投资可能意味着错失要紧契机。这个风险强大于运行投资成本。”